Dili Değiştir

23

EkimEndeksa Eylül 2025 Raporu: Konut Fiyatları Nominalde %29,2 — Reel Gerçek Ne Söylüyor?

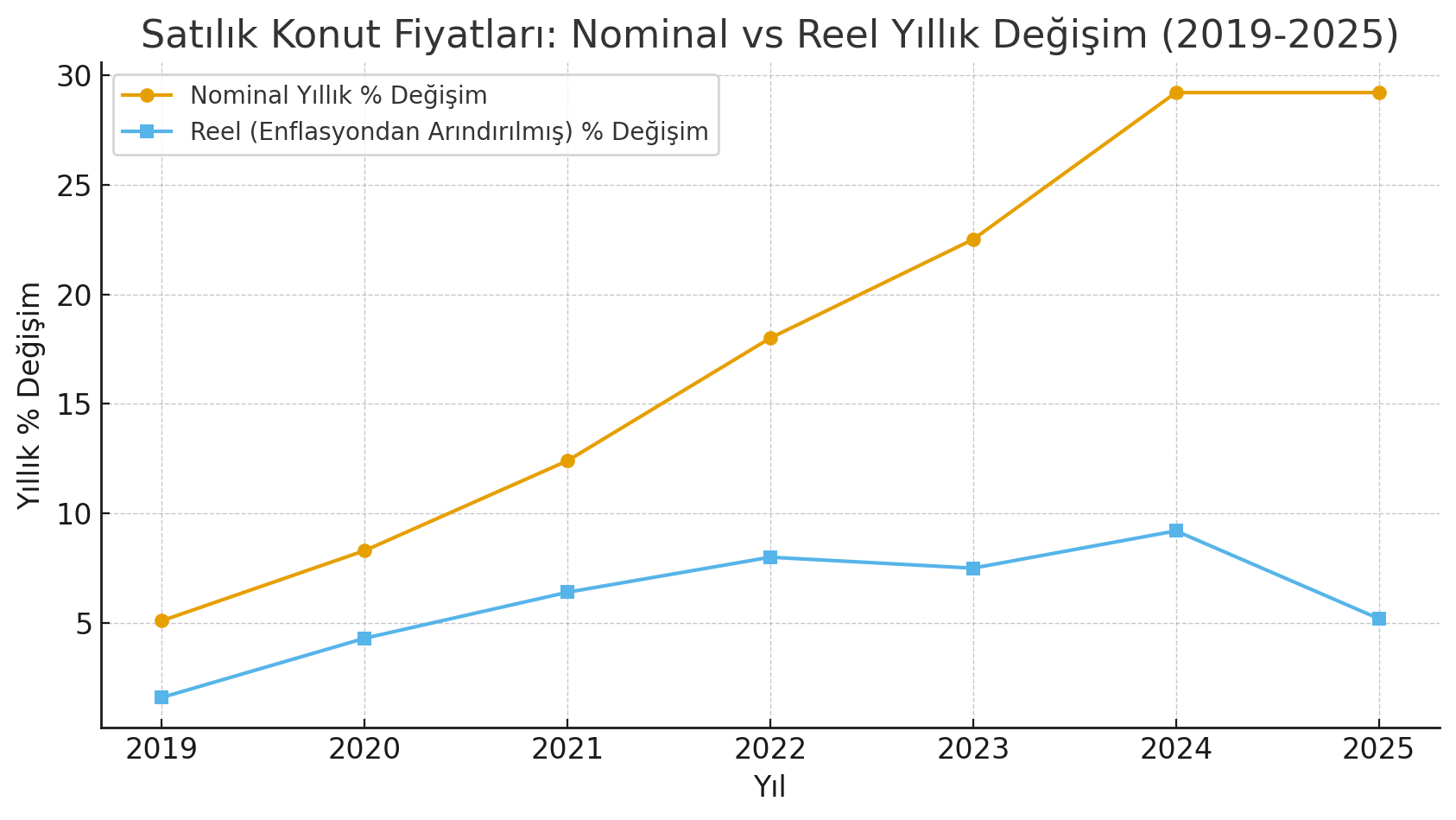

Endeksa’nın Eylül 2025 Konut Değer Raporu’na göre Türkiye genelinde satılık konut fiyatları yıllık bazda %29,2 nominal artış gösterdi. Ancak yüksek enflasyon ortamında nominal artışlar reel alım gücünü yansıtmayabilir; bu yüzden nominal ve reel verileri birlikte değerlendirmek gerekiyor.

Öncelikle şu terimleri bi açıklayalım.

Nominal ve Reel ne demek, nasıl hesaplanır?

-

Nominal artış: Fiyatların TL cinsinden (gözlemlenen) artış yüzdesi. Örneğin bir yıl önce 100 TL olan bir şey şimdi 138,2 TL ise nominal artış %38,2’dir. Bu doğrudan piyasa fiyatındaki yükselişi gösterir. (Endeksa’nın “nominal %38,2” ifadesi bu kapsamdadır.)

-

Reel artış: Nominal artışın enflasyon (genelde TÜFE) etkisinden arındırılmış hâlidir. Reel = (1+nominal)/(1+enflasyon) − 1 veya basitçe nominal − enflasyon yaklaşımıyla yorumlanır. Mesela nominal %38,2 artış varken yıl içi tüketici enflasyonu çok yüksekse (ör. %33 civarı), reel artış sadece birkaç puan kalabilir — örnekteki %3,8 bu arındırılmış değeri gösteriyor. Bu nedenle reel artış alıcının alım gücündeki değişimi daha doğru yansıtır.

Nominal vs Reel: Yıllık Değişim (2019-2025) |

|

|

Grafik 2019–2025 arasında nominal ile enflasyondan arındırılmış (reel) yıllık değişimi gösterir. |

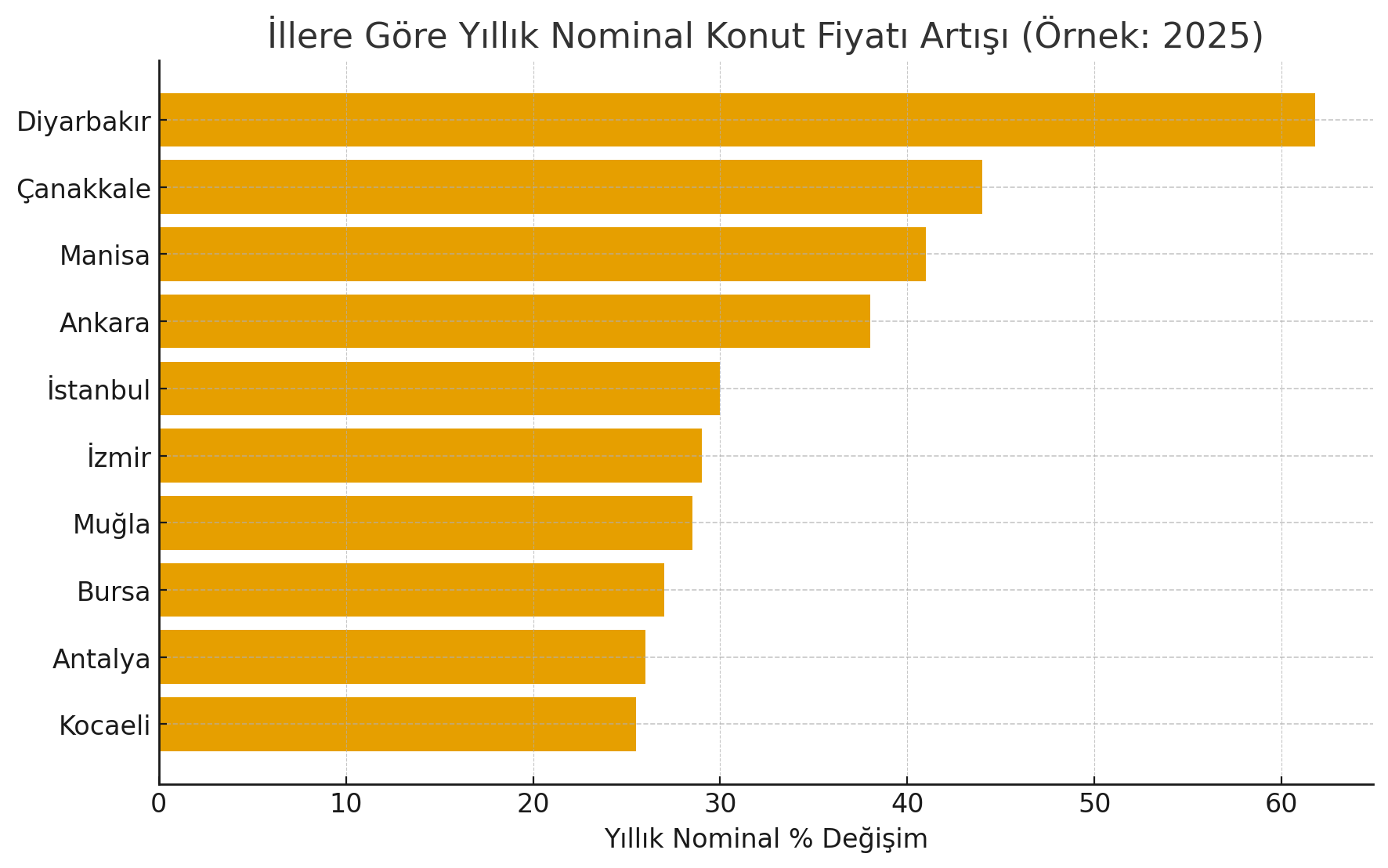

Diyarbakır: Yıllık nominal artışta en yükseklerden; reel düzeltme sonrası da dikkat çekiyor. (Diyarbakır nominal +61,8, reel +21,6 gibi rakamlar raporlarda yer aldı).

Çanakkale & Manisa: Yatırımcıya yüksek kazanç sağlayan iller olarak listede üst sıralarda. (Çanakkale nominal +44 civarı, Manisa +41 civarı belirtilmiş).

Büyükşehirler: İstanbul nominal artış ~%30; ancak reel olarak gerileme görülebiliyor. Ankara nominal +%38 civarı, reel küçük bir artış. İzmir nominal +%29 civarı, reel bazda düşüş. Bu da büyük şehirlerde yüksek nominal fiyat + enflasyon etkisinin bir arada olduğunu gösterir.

Rapor iller arası heterojenliği gösteriyor: Diyarbakır, Çanakkale ve Manisa gibi bazı illerde nominal artışlar İstanbul/Ankara/İzmir’den daha hızlı gerçekleşti. Bu, yerel piyasa dinamiklerinin farklı olduğunu ortaya koyuyor.

İllere Göre Farklılıklar |

|

|

2025'te bazı illerin yıllık nominal artışları. |

Ankara, 4 büyük şehir arasında en yüksek nominal artışı gösteren şehir olmuş. Şimdi bunun nedenlerini inceleyelim.

- Talep ve arz dinamikleri: Kamu yatırımları, kamu istihdamı, üniversiteler ve kamu hizmetleri nedeniyle başkentte talep istikrarlı; belirli ilçelerde (ETİMESGUT, SİNCAN, ÇANKAYA vb.) talep artışı fiyat baskısı yaratmış olabilir. Endeksa ilçe bazlı değer artışlarını da raporlarında vurguluyor.

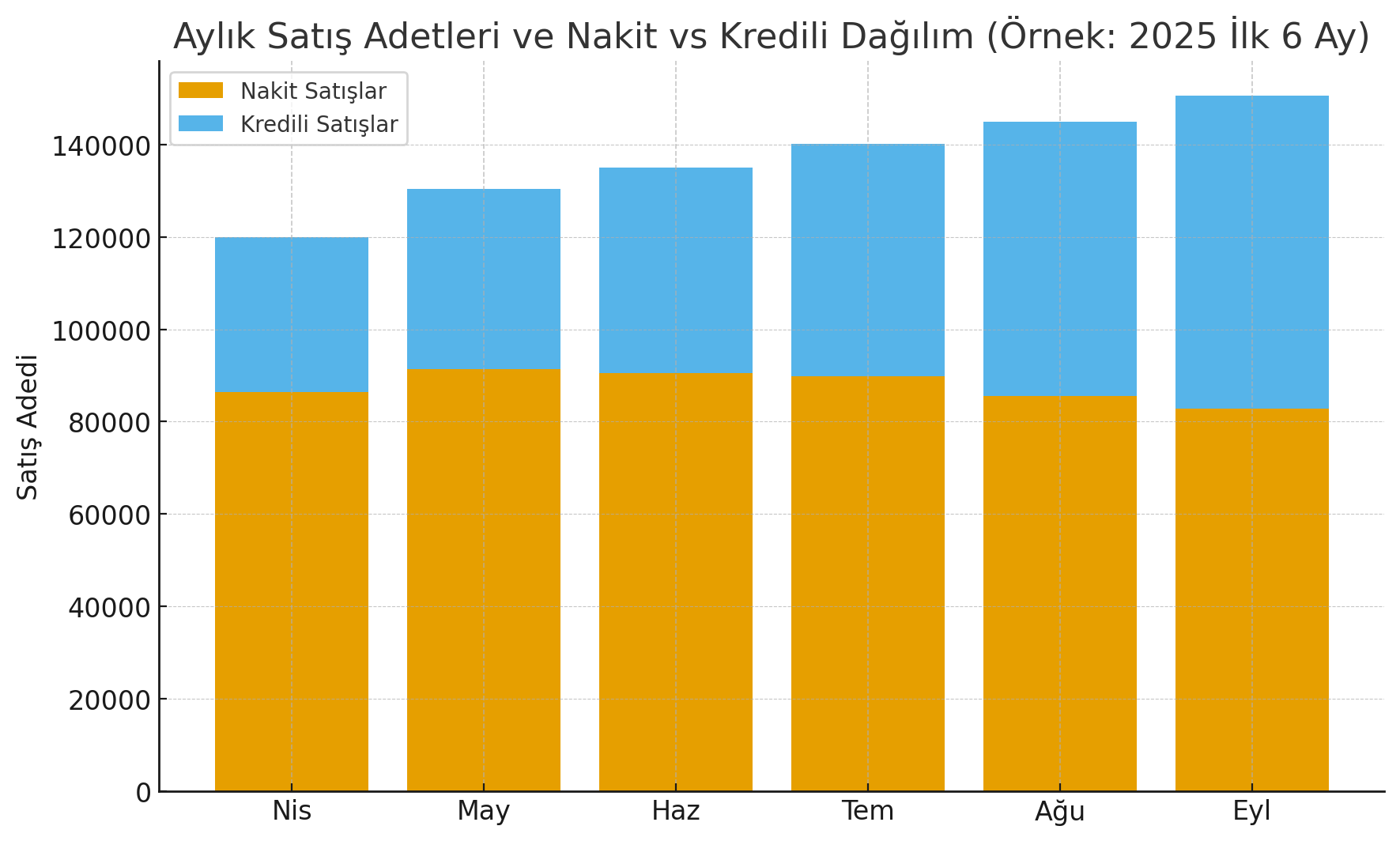

- Likidite & kredili satış artışı: Eylül raporunda (ve haber özetlerinde) kredili satış payının arttığı; finansmana erişimin kolaylaştığı belirtiliyor. Kredili talep özellikle satın almaları hızlandırır ve fiyatları yukarı çeker. (Genel rapor satış-hacmi ve ipotekli satış yükselişini işaret ediyor.)

- Göç / iç taşınma: İç göç veya şehir içi yer değiştirmeler, konut talebini merkez dışı yeni yerlere kaydırıp fiyatları yükseltebilir — başkentte hem kira hem satış talebi farklı segmentlerde yoğunlaşmış olabilir.

- Baz etkisi: Bir önceki yılın düşük başlangıç seviyesi (baz) varsa, aynı miktardaki artış daha yüksek % olarak görünür. Baz etkisi Endeksa verilerinde önemli olabilir.

- Yerel projeler ve altyapı: Metro, yol, yeni konut projeleri, şehir planlaması gibi yatırımlar beklenti yaratır ve kısa vadede fiyatları artırır.

Peki biz bu rakamlardan ne anlayacağız?

Ankara’da nominal fiyat artışı %38,2 olurken, konut m² fiyatı 31 bin 566 TL’ye, ortalama konut fiyatı ise 4,1 milyon TL’ye yükseldi. Tabi bu, şehir geneli ortalaması; ilçeden ilçeye büyük farklılık olur (merkez/elit ilçeler çok daha yüksek; çevre ilçeler daha düşük).

Ortalama konut fiyatı ise yine portföy veya stok yapısına göre (yeni lüks projeler sayısı, satış karması) değişir. Ortalama yüksek çıkıyorsa satılan konutların ortalaması daha yüksek segmentten demektir.

Şimdi burdan pratik çıkarımlar yapalım.

Satış Adetleri ve Kredili Satışların Rolü |

|

|

Aylık satış adetleri ve nakit/kredili dağılım örneği. |

Yatırımcı açısından bakıldığında nominal artış cazip; fakat reel kâr (enflasyon sonrası) küçükse gerçek getiri sınırlı olabilir. Ayrıca kira getirisi ve doluluk, vergiler, bakım giderleri hesaba katılmalı. Kişisel fikrim doğru bir lokasyonda arsa yatırımı yapmak, topraktan bir projeye dahil olmak hala çok mantıklı. Bu noktada İzciler Gayrimenkul danışanlarımıza ulaşabilir, projelerimiz hakkında bilgi alabilirsiniz.

Ev alacak (kullanım amaçlı) açısından bakıldığında nominal yükseliş alım gücünü düşürebilir. Burda aylık gelir/taksit uyumunu, kredi koşullarını dikkatle hesaplayın. Reel artış sınırlıysa fiyatların reel alım gücünüzü ne kadar etkilediğini kontrol edin.

Satıcı açısından bakıldığında talep ve kredili satış artışı kısa vadede satışları destekleyebilir; fiyat stratejisi bölgesel olarak farklılaşmalı.

Endeksa’nın Eylül raporu, nominal verilerin güçlü bir yukarı yönünü gösterse de, piyasanın gerçekte ne durumda olduğunu anlamak için reel verileri, satış adetleri ve kredi dinamiklerini birlikte değerlendirmek gerekiyor. Kısaca eğer yatırımcıysanız yerel talep, kira potansiyeli ve reel getiri analizini ihmal etmeyin; alıcıysanız kredi maliyetleri ve enflasyon sonrası geri dönüşü hesaplayın. Sonraki yazımızda görüşmek üzere...

×

![]()